どうも、アラサーリーマンののりおです。

今回は製薬会社でMRをしている筆者が「資産運用」についてご紹介します!資産運用について皆さま様々な考えがあるかと思いますが、リスクという観点から私のしている運用をお示しすると下記の通りです。

- 積み立てNISA…長期間&米国市場 S&P500インデックスファンド→低リスク

- 高配当ETF…長期間&米国高配当株詰め合わせパック(ETF)→低リスク

- 持ち株…長期間&個別株→中リスク

- 仮想通貨(オマケ)…中期間&1銘柄→高リスク

今回は1番の積み立てNISAについてご紹介します!

株式投資は高リスク?

ところで皆さん、資産運用していますか?

資産運用なんてギャンブル怖い!貯金が一番確実で安心!

その気持ち、分かります!確かに銀行に預けていたら減ることはありませんし、必要な時に使うことができます。万が一銀行が破綻しても「預金保険」が元本1,000万円まで保護してくれます。

万が一金融機関が破綻した時(預金保険機構ホームページより引用)

だからと言って銀行に預けていても利息は0.001%などで増えることはほとんどないと言えるでしょう。

一方で株式投資は短期間で見れば株価の変動によって資産の額が大きく変動するため、素人にとっては「リスクの高い賭け」と感じる方も多いでしょう。

その直感は半分正しくて半分は間違っています。株式投資においてリスクを高める因子として、①短期間での売買 ②個別株への集中投資があります。逆に長期間で市場全体に分散投資をすることでリスクヘッジが可能なのです。

表にするとこんな感じ。

| 期間 | 対象 | |

| 高リスク | 短期間 | 個別株 |

| 低リスク | 長期間 | 市場平均などのインデックスファンド |

もちろん、低リスクだからと言って絶対に損しないという訳ではございませんのでご注意ください。衰退市場に連動するインデックスファンドの場合、長期で持っていても含み損が膨らんでいく一方なので、どういった市場に賭けるかは慎重に考えましょう。

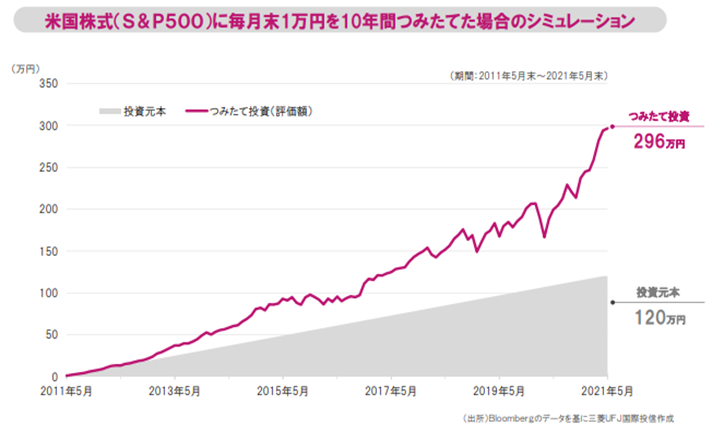

例えば米国の主要な株価指数であるS&P500(米国の主要500社の株価を加重平均で出した指数)に10年間、毎月1万円づつ投資した場合をシミュレーションしてみましょう!

上記シミュレーションはマネックス証券さんのHPより引用させていただいております。

10年間毎月1万円貯金した場合、総貯金額は120万円になります。メガバンクだと100万円を1年間預けても20円くらいしか利息がつかないなんて言われています。10年トータルで1万円も利息はつかないでしょう。

これを毎月1万円S&P500に投資した場合、総資産は296万円になるのです!

これだけ資産額が増えた理由は、この10年間GoogleやAmazon、Appleなどの巨大IT企業を筆頭に米国が圧倒的に成長してきたからであり、株価の多少の上下はありますが長期で積み立て投資をすることでそのリスクを減らしています。

このように右肩上がりの市場において市場平均のインデックスファンドを長期で積み立てるという戦略は、株式投資の中では非常に伝統的で堅実、つまりリスクの低い投資方法なのです。

株式投資でかかるコスト

これまでの話を聞いて

よっしゃ!そんなに低リスクで儲かるなら株式投資やってみよう!

と意気込んで株式投資を始めようとすると様々なコストがかかることに気付きます。

- 取引手数料(証券会社へ)

- 為替手数料(銀行 or 証券会社へ)

- 売却時の譲渡益に対する税金(国へ)

こっちはリスクのある運用をしようとしているのに、手数料という名目でノーリスクでお金を持っていく銀行や証券会社。許せませんね。(向こうも商売なので仕方がないのですが…笑)

少しでも手数料の少ない証券口座をお探しのあなた!ネット証券がお勧めです。街角に店舗を構える証券会社はそれだけでテナント料や人件費が掛かっており、手数料などのコストが高くなる傾向があります。

ネット証券の中ではSBI証券がおすすめです。

通常の株の売買での手数料もかなり安い水準ですし、後述する積み立てNISAの買付・売却にも手数料はかかりません!(むしろ他の証券会社だと掛かってしまうことに驚きました…)

もちろん口座開設手数料も無料です。

とりあえず口座開設して損はないです!笑

この他にもネット証券では楽天証券や松井証券、マネックス証券などもおすすめです。

利益が非課税の積み立てNISAについて

先ほどの株式投資でかかるコストとして

- 売却時の譲渡益に対する税金(国へ)

税金がありました。

この税金、約20%も持っていかれます。ただでさえ多いなと感じる率ですが、最近の政権ではこの税率をさらに引き上げられる提言がされ投資家界隈から猛烈なバッシングにあっていました。

もう国が「投資するな!それでもするなら税金取るぞ!」って言ってるようなものです。

そんな中、唯一国が認めている非課税の投資方法があるのです(もちろん合法です!)

その名もNISA(Nippon Individual Savings Account)、日本語だと少額投資非課税制とも言われています。

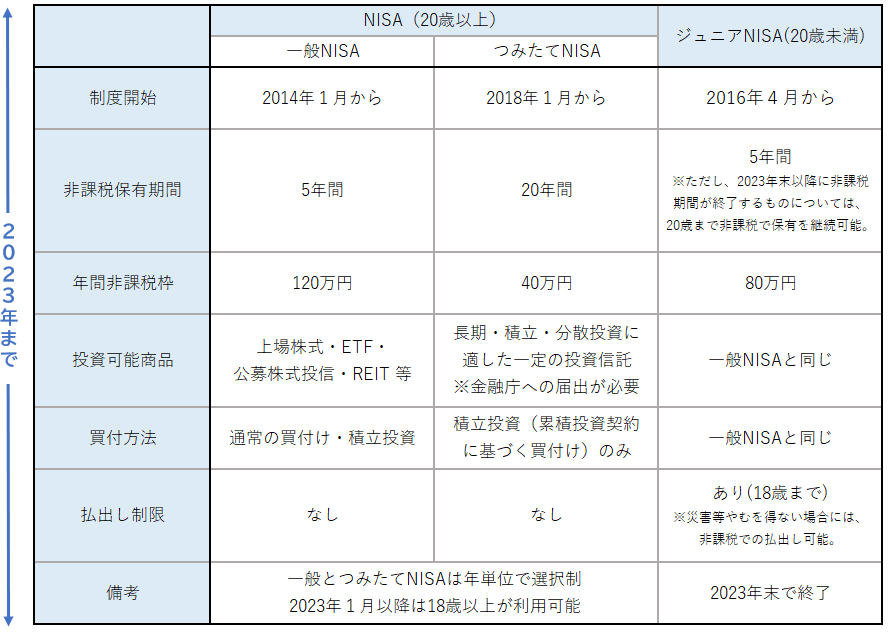

NISAには大きく2つあります。

正確には3つありますが、ジュニアNISAは2023年に終了する制度なので大きくは

- 一般NISA

- 積み立てNISA←筆者推奨

それぞれの違いは上記の金融庁が出している表をご参照ください。どちらも取引で得られた利益に対しては非課税となっています。

大きく違うのは非課税期間(5年 or 20年)と非課税枠(120万円 or 40万円)、投資可能商品でしょうか。

筆者は積み立てNISAをお勧めします!理由は非課税期間の長さです。

確かに一般NISAの120万円という非課税枠の大きさは魅力的です。いわゆる「利回りの大きい商品」に投資できるのであれば一般NISAも選択肢に入ってくるでしょう。

どんな商品が「利回りが大きい商品」なんだよ!?

と鼻息荒く聞きたくなる気持ちも分かりますが、そんなものが分かれば皆お金持ちです。プロの投資家でもない限り、我々一般Peopleにそんなおいしい情報は降りてはきません。だれか10倍に化ける銘柄があれば教えて下さい(切実)

長期でリスクをそこまで取らずに運用するなら、非課税期間を長く市場平均に賭けるインデックス投資が目的に即しているでしょう。

NISAについてもっと勉強したいという方は、金融庁のHPをご参照ください。

積み立てNISA購入商品~おすすめ3選~

国が推奨している制度のため、積み立てNISAとして購入できるのは基本的には低リスクのインデックスファンドになります。(※一部国債など組み込まれている商品もあります)

どれを選んでも資産価値として0になるようなハイリスクな商品はないと考えてよいかと思いますが、そこまで成長が期待できない銘柄があることも確か。

筆者が個人的におすすめしたい投資信託3銘柄を紹介します!

①三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

| 信託報酬(税込み)/年 | ベンチマーク |

| 0.1144% | MSCIオール・カントリー・ワールド・インデックス (配当込み、円換算ベース) |

通称「オルカン」です。ベンチマークって急に専門的な用語出てきましたが、要は「どこの市場平均を見ているんですか?」ってことです。オルカンに関してのその問いの答えは、「全世界」です。

全世界ってどこさ?と質問が来そうなのでこの商品の目論見書から抜粋してご紹介させていただきます。目論見書とは簡単に言えばこの投資商品の説明書みたいなものです。

アメリカや日本、イギリスなどの先進国の他、中国や台湾、インドなどの新興国の株式も含まれています。(日本が中国や台湾などと比較して先進国と言っていいものか多少疑問はありますが…笑)

MSCIという会社が「世界の株式全体を指標にしたらこんな感じ!」と発表している指標に連動する値動きをします。20年という長期スパンで世界全体が成長するのは間違いない!と思える人にはお勧めしたい商品です。

1つの商品で、世界の株式全体を対象としたこれ以上ない分散投資ができることが魅力です。ルーレットで言ったら全部の目に賭けるといった手法でしょうか。ルーレットの場合、胴元が必ず勝つように倍率が計算されていますが、株式は人類が今後経済的に発展すれば皆が勝つことが可能なのです。

ちなみに信託報酬は0.1144%。かなり安いです。

信託報酬は証券会社に支払う手数料のようなもので、投資信託を持っているだけで毎年発生してしまいます。投資信託の中には3%以上するような商品もあり、リスクを負って株式で資産運用をしているのにノーリスクで手数料を払い続ける最悪の状況に陥りかねません。

0.5%以下でも素晴らしい商品もあるので、選ぶ際は一つ参考にしてみて下さい。

②SBI・V・全米株式インデックス・ファンド(SBI・V・VTI)

| 信託報酬(税込み)/年 | ベンチマーク |

| 0.0938% | CRSP USトータル・マーケット・インデックス |

こちらは「アメリカの株、ぜーんぶ買います!」的な投資信託です。

実質的にはバンガードという米国の資産運用会社が出している「バンガード・トータル・ストック・マーケットETF」という詰め合わせパックに投資してる商品になります。よく投資家界隈ではこのETFは「VTI」なんて呼ばれています。

先ほどの「オルカン」は全世界を対象にしていましたが、今回は全米です。そもそも「オルカン」って全世界と言いながら約60%はアメリカなんですよ。世界の経済はアメリカに左右されていると言っても過言ではないでしょうか。

確かに「アメリカの株価が下落した次の日、日経もあおりを受けて下落する」なんてことは死ぬほどよくある話です。リーマンショックなんてその最たるもので全世界の経済に甚大な影響を与えました。

一方でGoogleやAmazon、Appleなど世界中でビジネスを展開して未だに成長を続けていますが、これらは全て米国企業です。今後もこういった企業が成長を続け、さらにTeslaのように新しい超成長企業が生まれる可能性も秘めているのがアメリカという市場なのです。

今後の世界の成長はアメリカが主導する、アメリカの経済が転ぶと全世界も転ぶ。だったら世界経済の中心であるアメリカにまるっと賭けてみようじゃないか!という発想の方にお勧めしたい商品です。

信託報酬は驚異の0.0938%。同様の運用方針を取っている「楽天・全米株式・インデックスファンド」も非常に人気ですが、こちらの信託報酬は0.162%。純資産総額は楽天VTIの方が高いですが、SBI・V・VTIの信託報酬の安さは尋常ではありません。

非常に人気のある商品のようです。

③SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

| 信託報酬(税込み)/年 | ベンチマーク |

| 0.0938% | S&P500株価指数 |

先ほどは全米でしたが、今回はアメリカを代表する企業TOP500に賭ける商品です。

私たちはGoogleで検索し、Amazonでネットショッピングをし、Netflixで映画を見て、AppleのiPhoneを使い、FacebookやInstagram、TwitterなでのSNSをチェックしています。アメリカの巨大IT企業に多くのサービスを依存していると言えます。

こういったアメリカの先進的な企業、超巨大な企業によって世界経済が支えられていて、今後もこういった企業が引っ張っていくと信じられる方はS&P500に連動する投資信託を選ぶことをお勧めします。

過去の成績ではS&P500と全米株式ではリターンにそれほど大きな差はなかったというデータもあります。

アメリカの中小企業も含めて、アメリカ全体の国力を信じるのか。はたまたTOP500が世界の経済を牛耳っていく未来を信じるか。この辺りは好みかと思います。

信託報酬は驚異の0.0938%。驚異の~と書いていますがここまでくれば驚くこともありません。S&P500については最初に積み立てのシュミレーションでお示ししていますが、少なくとも現在までの成績は非常に優秀です。これからどうなるかは誰にも分かりませんが、実績のある商品と実力が未知数の商品であれば自分の大切なお金は実績のある方に預けたくなりませんか?

まとめ

個人的にはある程度貯金できていてそれを寝かしておくだけなのであれば、最低限積み立てNISAとして非課税の範囲内で運用はしておいた方がいいと考えます。ご紹介したような市場全体に賭けられて信託報酬などの経費も抑えた商品を長期で運用することによってリスクを大きく抑えることができるためです。

今まで何も資産運用をやってこなかったという方は、まずはネット証券の口座を開いて積み立てNISAから始めてみましょう!

積み立てNISAはやってみたいけど、何を買ったらいいか分からない!

という方は、信頼できる市場平均に連動して信託報酬の低い商品を選ぶとよいでしょう。

具体的には

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

- SBI・V・全米株式インデックス・ファンド(SBI・V・VTI)

- SBI・V・S&P500インデックス・ファンド(SBI・V・S&P500)

この中から選べばほぼ間違いないでしょう。間違いないというのは「必ず得をする」という意味ではなく、投資家として平均点以上のレベルの投資ができるという意味です。

こういったリスクの低い投資手法をコアに置きながら、高リスクな仮想通貨などをちょこっとやっていくという方法を私は推奨いたします。積み立てNISA以外の投資についても紹介していく予定ですが、軸足はこの投資手法です。

皆さんの投資ライフがより良いものになることを応援しています!それでは!

コメント